住み替えにかかる税金の種類とは?計算方法や節約方法を解説

住み替えにともなってマイホームを売却したり購入したりするときは、いろいろな税金が発生します。住み替えには多くの費用がかかるので、支払う必要がある税金を把握したうえで資金計画を立てることが大切です。

この記事では、住み替えにかかる税金について説明します。税金を節約する制度やコツを知って、損のない住み替えを目指しましょう。

関連記事:住み替えとは?方法や費用、注意点、利用できる減税措置について解説

住み替えのときにかかる税金の種類と計算方法

住み替えのときに発生する税金の種類は、以下のとおりです。

印紙税

登録免許税

消費税

譲渡所得税

不動産取得税

固定資産税・都市計画税

贈与税

それぞれどのような税金で、どれくらいの金額になるのでしょうか。ここでは、各税金の詳細と計算方法を説明します。

家を売却するときにかかる税金

住み替え先の家を購入するときは、次のような税金が発生します。

譲渡所得税

印紙税

登録免許税

消費税

各税金の詳細を説明します。

譲渡所得税

古いマイホームを売却して利益(譲渡所得)を得た場合、その金額に応じた譲渡所得税を納める必要があります。

譲渡所得税は、次の計算式で算出されます。

譲渡所得税=売却価格-(取得費用+譲渡費用)×税率

売買価格は、物件売却時の成約価格を指します。取得費や譲渡費用とは、次のような費用のことです。

取得費 | 譲渡費用 |

|

|

※出典:国税庁|No.3252 取得費となるもの

国税庁|No.3255 譲渡費用となるもの

譲渡所得税の税率は、表のとおりです。

区分 | 所有期間 | 税率 |

短期譲渡所得 | 5年以下 | 39.63% (所得税30%、住民税9%、復興特別所得税0.63%) |

長期譲渡所得 | 5年超 | 20.315% (所得税15%、住民税5%、復興特別所得税0.315%) |

※出典:国税庁|No.3211 短期譲渡所得の税額の計算

国税庁|No.3208 長期譲渡所得の税額の計算

なお、住み替えの場合は、 特例を使用することで譲渡所得税の発生を防げるケースがほとんどです。

印紙税

印紙税とは、経済取引にともなって文書を作成するときに課される税金です。マイホームを売ったり買ったりするときは契約書を作成する必要があるので、印紙税を納付する義務が生じます。

印紙税は売主と買主が折半する形が一般的です。ただし契約内容によっては全額負担することもあるため、事前に買主と協議し、契約書に明記しておくことをおすすめします。

印紙税の金額は、文書に記載されている契約金額に応じて変動します。具体的な金額は、表のとおりです。

契約金額 | 印紙税の金額 | 軽減後の税額 |

100万円を超え500万円以下 | 2,000円 | 1,000円 |

500万円を超え1,000万円以下 | 1万円 | 5,000円 |

1,000万円を超え5,000万円以下 | 2万円 | 1万円 |

5,000万円を超え1億円以下 | 6万円 | 3万円 |

1億円を超え5億円以下 | 10万円 | 6万円 |

5億円を超え10億円以下 | 20万円 | 16万円 |

※出典:国税庁|No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

国税庁|No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置

印紙税は、郵便局などで手に入れられる「収入印紙」を課税文書に貼付して、消印することで納付したと認められます。なお、令和6年3月31日までの間に作成される不動産売買契約書のうち、契約金額が10万円を超えるものは印紙税額が軽減されます。

契約書は、必ずしも買主と売主双方の分を作成する必要はありません。 契約書を1通だけ作成してもう1通はコピーで対応すれば、印紙税を半額にできます。

登録免許税

登録免許税は、不動産の登記手続きを行うときに発生する税金です。

売却する古いマイホームに住宅ローンが残っているときは、「抵当権抹消登記」を行うときに登録免許税がかかります。また、法律で決められているわけではありませんが、新しいマイホームを購入するときに行う「所有権移転登記」に関しては、買主が登録免許税を負担することが一般的です。

種類 | 土地の税率 | 建物の税率 |

所有権移転登記 | 物件価格の2% | 物件価格の2% (令和6年3月31日まで0.3%) |

抵当権抹消登記 | 1筆あたり1,000円 | |

※出典:国税庁|No.7191 登録免許税の税額表

法務局|抵当権の抹消登記に必要な書類と登録免許税

登録免許税の納付は、 原則として物件の引き渡しと同じタイミングで行われます。

消費税

不動産会社を通じてマイホームの売却取引を行うときは、消費税が発生します。

物件価格に関しては、土地部分は消費税の課税対象になりませんが、建物部分は金額に応じた消費税が10%課されます。また、仲介手数料にも消費税が発生する点に注意しましょう。

なお、個人間で契約を締結するときは、建物部分に対する消費税は発生しません。仲介ではなく不動産買取を依頼する場合は、仲介手数料が発生しないため消費税の支払いも不要となります。

住み替える家を購入するときにかかる税金

住み替え先の家を購入するときは、次のような税金が発生します。

不動産取得税

固定資産税・都市計画税

贈与税

印紙税

登録免許税

消費税

各税金の詳細を説明します。

不動産取得税

不動産取得税は、不動産を購入したり贈与されたりしたときに発生する税金です。不動産取得後6か月~1年半ほど経過する頃に都道府県税事務所から納税通知書が届くので、それを用いて納付します。

不動産所得税の金額は、次の式で算出できます。

不動産取得税=不動産の評価額×税率(4%)

新築住宅や住宅用地を取得する場合は、 要件を満たせば軽減税率の適用が受けられ、税率を3%に引き下げたり非課税にしたりすることが可能です。

※出典:総務省|不動産取得税

固定資産税・都市計画税

1月1日時点で不動産を所有している人は、その年の固定資産税と都市計画税を支払う必要があります。

固定資産税および都市計画税の金額は、次の式で算出します。

固定資産税=課税標準額×税率(1.4%)

都市計画税=土地又は家屋の評価額×税率(0.3%以下※市町村の条例による)

1月2日以降に物件を購入していれば、固定資産税と都市計画税は物件取得の翌年から新しい所有者に課されます。ただし、場合によっては 年額を日割りで計算して、所有権移転後の税額を買主が負担するケースもあります。

固定資産税・都市計画税をどのように扱うかは契約内容によって異なるので、あらかじめ確認しておきましょう。

贈与税

住み替え先の物件を購入するための資金を援助してもらったときや新居を贈与してもらったときは、贈与税を納付しなければいけません。

父母や祖父母などの直系尊属からマイホーム取得のために贈与を受けた場合は、 省エネ等住宅では1,000万円まで、それ以外の住宅では500万円の贈与が非課税となります。それ以上の贈与があった場合や直系尊属以外から贈与を受ける場合は、基礎控除である110万円を差し引いた金額に対して贈与税が課されます。

贈与税の税率は、表のとおりです。

贈与額 | 税率 | 控除額 |

200万円以下 | 10% | - |

300万円以下 | 15% | 10万円 |

400万円以下 | 20% | 25万円 |

600万円以下 | 30% | 65万円 |

1,000万円以下 | 40% | 125万円 |

1,500万円以下 | 45% | 175万円 |

3,000万円以下 | 50% | 250万円 |

3,000万円以上 | 55% | 400万円 |

※出典:国税庁|No.4408 贈与税の計算と税率(暦年課税)

国税庁|No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

印紙税

「家を売却するときにかかる税金」で述べた通り、印紙税は売買契約書の印紙税を売主と折半するのが一般的です。

契約金額 | 印紙税の金額 | 軽減後の税額 |

100万円を超え500万円以下 | 2,000円 | 1,000円 |

500万円を超え1,000万円以下 | 1万円 | 5,000円 |

1,000万円を超え5,000万円以下 | 2万円 | 1万円 |

5,000万円を超え1億円以下 | 6万円 | 3万円 |

1億円を超え5億円以下 | 10万円 | 6万円 |

5億円を超え10億円以下 | 20万円 | 16万円 |

※出典:国税庁|No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

国税庁|No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置

ただし住宅ローン契約書の印紙税は買主が全額負担することになります。契約時に売主と協議し、負担割合を明確にしておくことをおすすめします。

登録免許税

こちらも「家を売却するときにかかる税金」で述べた通り、登録免許税のうち新しいマイホームを購入するときに行う「所有権移転登記」に関しては、買主が登録免許税を負担することが一般的です。

種類 | 土地の税率 | 建物の税率 |

所有権移転登記 | 物件価格の2% | 物件価格の2% (令和6年3月31日まで0.3%) |

抵当権抹消登記 | 1筆あたり1,000円 | |

※出典:国税庁|No.7191 登録免許税の税額表

法務局|抵当権の抹消登記に必要な書類と登録免許税

なお住宅ローンを利用する場合は抵当権設定登記にも登録免許税がかかりますので、ご注意ください。

消費税

こちらも家を売却するときと同様、不動産会社を通じてマイホームの購入を行うときは、消費税が発生します。

個人間での契約や仲介ではなく不動産買取を依頼する場合は仲介手数料が発生しないため、消費税の支払いは発生しません。

住み替えにかかる税金のシミュレーション

ここからは、家の売却時と購入時にかかる税金のシミュレーションを行い、住み替えにかかる税金を具体的な数字で見ていきましょう。

家の売却時にかかる税金シミュレーション

家を売却時にかかる税金シミュレーションとして、以下の条件で試算を行ってみましょう。

【条件】

|

まず、譲渡所得を計算します。

譲渡所得 = 売却価格 - (取得費 + 譲渡費用) 3,000万円 - (2,000万円 + 100万円) = 900万円 |

今回の場合、所有期間が10年ですので、3,000万円特別控除を適用します。

課税対象譲渡所得 = 譲渡所得 - 特別控除額 900万円 - 900万円 = 0円 |

この場合、課税対象譲渡所得が0円となるため、譲渡所得税は発生しないことが分かります。

ただし、印紙税と登録免許税は発生します。

|

したがって、この例では合計1万1,000円の税金が発生することになります。

家の購入時にかかる税金シミュレーション

次に、新しい家を購入する際にかかる税金のシミュレーションを行います。以下の条件で計算してみましょう。

【条件】

|

主な税金は以下の通りです。

- 不動産取得税

土地:1,600万円 × 3% = 48万円

建物:1,600万円 × 3% = 48万円

合計:96万円 - 登録免許税

所有権移転登記(土地):1,600万円 × 1.5% = 24万円

所有権移転登記(建物):1,600万円 × 2% = 32万円

合計:56万円 - 印紙税

4,000万円の不動産売買契約書の場合:1万5,000円 - 固定資産税・都市計画税(年間)

固定資産税:(1,600万円 + 1,600万円) × 1.4% = 44万8,000円

都市計画税:(1,600万円 + 1,600万円) × 0.3% = 9万6,000円

合計:54万4,000円(ただし、購入年は前所有者との日割り計算となる)

これらの税金を合計すると、約208万円の税金が必要となります。

住み替えにかかる税金が節約できる制度

住み替えの際はいろいろな種類の税金が課されますが、以下のような特別控除や特例制度を活用することで、税負担を抑えることが可能です。

3,000万円の特別控除

長期譲渡所得の特例

特定のマイホームを買い替えたときの特例

譲渡損失の損益通算及び繰越控除の特例

住宅ローン控除

ここでは、各制度の概要を説明します。

3,000万円の特別控除

3,000万円の特別控除は、所有期間に関係なくマイホームの譲渡所得から最高3,000万円まで控除できる特例です。

大都市圏やよほど人気な物件でない限り、中古物件の売却価格が3,000万円を大きくオーバーすることは少ないものです。そのため、 本制度を利用すればほとんどの場合で譲渡所得税の発生を防げます。

特例の適用を受けるには、物件を売却した翌年に確定申告を行う必要があります。

※参考:国税庁|No.3302 マイホームを売ったときの特例

長期譲渡所得の特例

所有期間が10年を超えるマイホームを売却するときは、譲渡所得税の税率を軽減する特例を適用可能です。譲渡所得が3,000万円を超える場合は、特別控除を適用した残りの金額に対して軽減税率が適用されます。

この特例の対象となれば、譲渡所得に課される所得税率が表のように軽減されます。

課税長期譲渡所得金額(=A) | 税額 |

6,000万円以下 | A×10% |

6,000万円超 | (A-6,000万円)×15%+600万円 |

※A=自宅の売却価格-(取得費+譲渡費用)-特別控除

※※出典:国税庁|No.3305 マイホームを売ったときの軽減税率の特例

通常、長期譲渡所得税の合計税率は20.315%(所得税15%、住民税5%、復興特別所得税0.315%)です。特例を適用すれば 6,000万円以下の部分における合計税率を14.21%(所得税10%、住民税4%、復興特別所得税0.21%)にできるので、大幅な節税が可能です。

特定のマイホームを買い替えたときの特例

令和5年12月31日までに10年以上居住していたマイホームを売却し、代わりのマイホームに買い替えたときは、一定要件のもと譲渡益に対する課税を繰り延べられます。

税金が免除されるわけではありませんが、買い替えたマイホームを将来譲渡するときまで課税されないので、住み替え時の金銭的負担を抑えたい場合に活用したい制度です。

ただし、適用を受けるには床面積や土地面積、購入時期などの細かい要件を満たす必要があります。適用を希望する場合は、計画的に住み替えの準備を進めましょう。

※参考:国税庁|No.3355 特定のマイホームを買い換えたときの特例

譲渡損失の損益通算及び繰越控除の特例

譲渡損失の損益通算及び繰越控除の特例は、マイホームを売却した費用よりも新しく購入する住宅の費用が高額になり、売却損が発生したときに利用できる特例です。損した金額を給与所得や事業所得などから控除できるので、翌年の所得税や住民税を減らせます。

なお、通算を行っても控除しきれない損失に関しては、 翌年以降3年にわたって控除を適用可能です。

※参考:国税庁|No.3203 不動産を譲渡して譲渡損失が生じた場合

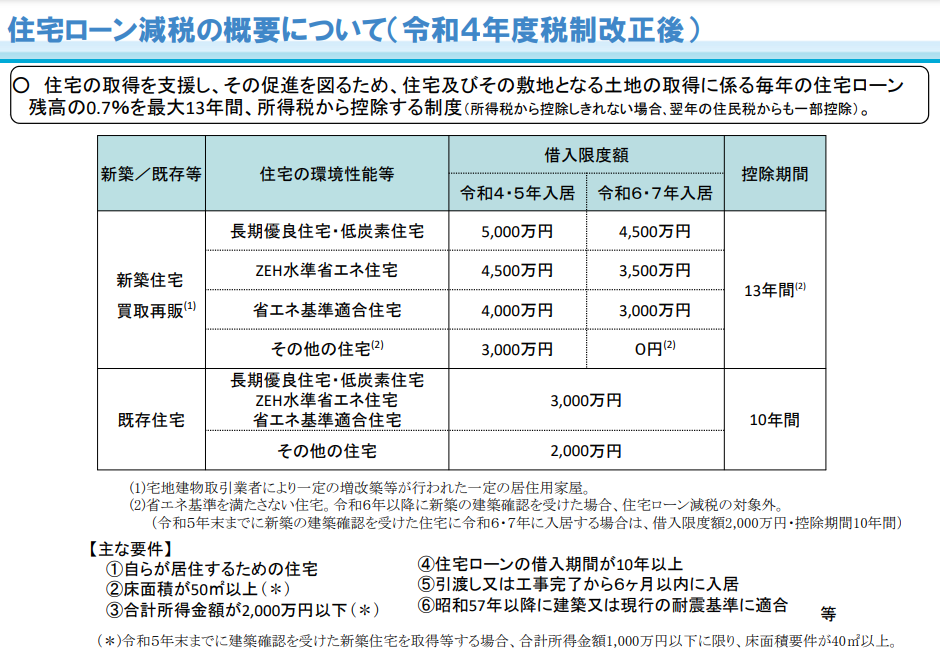

住宅ローン控除

住宅ローン控除(住宅借入金等特別控除)は、年末時点での住宅ローン残高の0.7%を所得税や住民税から控除できる制度です。例えば、年末時点で3,000万円の住宅ローンが残っている場合、21万円の控除が受けられます。

住宅ローン控除の制度内容は令和6年度の税制改正で次のように変更になりました。

▲出典:国土交通省|住宅ローン減税

▲出典:国土交通省|住宅ローン減税

注意したいのは、新築住宅や買取再販住宅を購入する場合、省エネ基準を満たす住宅のみが控除の対象となる点です。また、物件や所得に関する要件が細かく定められているので、しっかりと確認しておく必要があります。

なお、住宅ローン減税は次の制度と同時に適用できません。

3,000万円の特別控除

長期譲渡所得の特例

特定のマイホームを買い替えたときの特例

住宅ローン減税と特別控除・特例のどちらを適用する方がお得なのか、あらかじめ試算しておくことをおすすめします。

関連記事:住み替えでも住宅ローン控除は適用可能!2回目以降に利用する条件と手続きの流れ

住み替えの税金を節約するコツ

お得な特例や特別控除を活用する以外にも、住み替えで発生する税金を節約する方法はあります。

ここでは、節税の裏ワザを2つみていきましょう。

確定申告では発生した経費をもれなく計上する

住み替えのときは、物件売却・購入時で発生した経費を確定申告でもれなく計上しましょう。経費が増えれば控除できる金額も大きくなり、税負担の軽減につながります。

計上できる経費は、取引のなかで発生した税金や不動産会社に支払う仲介手数料、引っ越し費用など多岐にわたります。一つひとつの経費は大きな負担でなくても、合計すると高額になる可能性が高いので、忘れずに確定申告に反映しましょう。

ただし、 実際よりも高い金額で経費を計上したり、控除対象にならない費用を経費にしたりすると、脱税になってしまいます。経費の計上で迷ったときは、念のため不動産会社や税務署などに相談してから判断しましょう。

関連記事:不動産売却での経費は?確定申告で節税できる項目とできない項目を解説

可能な部分は自分で行う

可能な範囲で手続きを自分で行うことも、税金の節約には効果的です。

例えば、登記手続きを自分で行うと、司法書士に支払う報酬や消費税を節約できます。また、不動産売買手続き自体を個人間で行えば、物件にかかる消費税や仲介手数料などは発生しません。

ただし自分で手続きを進めることになれば、そのぶん時間や手間、トラブルのリスクが高まります。節約できる費用と手間・リスクを比較し、納得できる選択をすることが大切です。

自分で手続きすることに不安がある場合は、 仲介ではなく買取を利用することも検討しましょう。不動産会社に物件を直接買い取ってもらう買取であれば、プロに手続きを任せつつ、仲介手数料と消費税を節約できます。

住み替えの税金を節約したいなら「新潟・長岡・上越の不動産買取応援隊」へ!

住み替えにともなって不動産を売買するときは、最大で7種類の税金を負担する必要があります。場合によっては高額な税金が発生することもあるので、どのようなときに納める必要がある税金で、いくらくらいかかるのかをあらかじめ把握しておくと安心です。

住み替え時の税金は、特例・控除の適用や経費計上などによって節約できます。また、不動産買取を利用すれば、仲介と比べて費用や消費税の負担を抑えることが可能です。

またなるべく高額で売買できるタイミングで不動産を売却し、余計な損をしないようにしましょう。

関連記事:不動産売却のベストタイミングは?不利な時期や売り時を逃さないコツも解説

新潟・長岡・上越で住み替えを検討されている方は、ぜひ「不動産買取応援隊」までご相談ください。

「不動産買取応援隊」ではマイホーム売却でお困りの方へ、地域密着・経験豊富な不動産の買取専門スタッフが、ご希望どおりの不動産売買をサポートいたします。

新潟・長岡・上越で自宅売却を検討している方は、ぜひ地域密着の 「不動産買取応援隊」 にご相談ください。

- 地域密着20年超

- 全国24店舗のネットワーク

- 仲介手数料無料

経験豊富なスタッフが、お悩みに合わせた解決方法をご提案いたします!また、相場データに基づいた適正な価格を提示し、スピーディーかつ安心できる売却を全力でサポートいたします!

入力はカンタン1分!24時間受付中

新潟県の不動産に精通している、査定/買取・買取専門スタッフが記事を監修しています。不動産の査定や買取について、いつでもお気軽にご相談ください。